信达证券(601059)股份有限公司姜文镪近期对仙鹤股份(603733)进行策划并发布了策划讲授《公司初度销毁讲授:仙鹤股份六问六答》,初度销毁仙鹤股份给以买入评级。

仙鹤股份

行业产销景气,模式握续优化。2023年特种纸产量743万吨(同比+3.8%),销量725万吨(同比+3.1%),合座开工率晋升6.8pct至84.3%。2023年入口/出口量离别为33.4/181.3万吨、同比-19.1%/+9.7%。23年特纸CR9为59.2%(同比+1.5pct),其中仙鹤股份、五洲特纸(605007)、华旺科技(605377)市占率离别晋升0.6pct、0.9pct、0.7pct。特种纸行业出口双位数傍边增长、入口双位数以高下滑,访佛部分景气品种如热转印、格拉辛、食物医疗等接续需求增长,供需磋磨明显好于巨额纸,且龙头份额晋升明确。

产业链纵深发展,全场所上风凸起。1)原材料:公司广西2025年国有林场将有100万亩林地保险木片供应;湖北基地位于石首级江流域,具有丰富的制浆用原材料杨树和芦苇资源。特纸行业当今具备朝上游蔓延才调的主要为仙鹤,改日纸浆价钱波动中竞争上风有望显赫放大。2)坐褥设备:机器设备自研,单条坐褥线至少大概符合3-4种纸基功能材料的踏实坐褥,家具多元化快速换取坐褥决策玩忽市集需求波动,同期为客户提供更全面、更多元化的家具惩处决策。3)市齐集位:部分利基市集市占率明显最初,比如香烟行业配套用纸市占率卓越45%、低定量出书印刷材料超90%、热转印&热敏&掩饰原纸等市占率均处于最初地位,同期基于市集上风积贮广宽优质客户。

景气朝上,盈利拐点露馅。受益于公司广西&湖北名目冉冉落地,且积极开发国外业务,咱们估计公司24Q4销量环比晋升。廉价浆冉冉入库,但需求疲软,估计24Q4价钱小幅回调,本部吨盈利估计环比小幅走弱。瞻望改日,廉价原料接续入库改善本钱,访佛自给浆比例有望晋升,广西/湖北基地盈利有望开释,卡纸业务转型、蚀本有望减弱;此外,基于对浆价和蔼高潮预期的判断,咱们以为仙鹤25Q2单吨盈利有望参预彭胀周期,估计25年公司盈利有望保握靓丽发达。

广西&湖北林浆纸基地孝顺热切增量,家具矩阵有望握续拓宽。24年公司广西&湖北林浆纸基地接踵落地,两大名目首期整个将投产90万吨以上造纸产能及90万吨傍边纸浆产能。阐发咱们测算,公司2025年产量增速高达30%+,成长动能充沛。此外,公司握续开发新家具,低定量薄型圣经纸、高强度真空镀铝原纸、亮光型无铝铝箔衬、食等第不锈钢板用衬纸等四个新家具已通过省级新家具坚定;纸吸管、薄型包装纸袋、咖啡滤纸袋、蒸笼纸、烧烤纸、暖锅纸、砧板纸等家具径直面向末端;加热不废弃标的,公司配套缓释薄片材料,纸基滤棒材料等。

盈利周期拐点露馅。当年5年公司最高毛利率为21Q2的27.8%(纸张需求改善访佛廉价库存浆),最低毛利率为23Q2的8.3%(纸浆本钱历史高位,需求走弱、卑鄙去库,纸价大幅下滑),24Q3毛利率为14.6%、处于历史约30%分位。市集牵挂特纸供需错配,纸价也曾存在压力,咱们以为,行业相对刚需且具成长性,细分市集模式较好,基于仙鹤上游资源蔓延访佛多元家具结构换取,估计仙鹤盈利周期有望轰动朝上。

估值核心有望开导。2023年前仙鹤历史PE估值基本处于15X+,近几年由于供需磋磨恶化、估值在10X-15X傍边踟蹰,2023H2于今PB估值踟蹰在1.2X-2.0X。仙鹤龙头核心肠位&始终成长性未变,盈利核心抬升(林浆纸一体化),2025年当今PE估值10X+,PB估值约2X。历史复盘,仙鹤估值体系的变化主要源于单吨盈利的开释,咱们以为陪伴24年纸浆产能落地,25年浆价和蔼高潮将运转仙鹤单吨盈利增长。

盈利预测&投资评级:咱们估计2024-2026年公司归母净利润离别为10.4、14.4、17.7亿元,对应PE估值离别为14.5X、10.5X、8.5X,初度销毁,给以“买入”评级。

风险指示:末端需求不足预期,产能投放不足预期,竞争加重、木片价钱大幅高潮。

证券之星数据中心阐发近三年发布的研报数据计算,国金证券张杨桓策划员团队对该股策划较为久了,近三年预测准确度均值为76.89%,其预测2024年度包摄净利润为盈利10.45亿,阐发现价换算的预测PE为14.69。

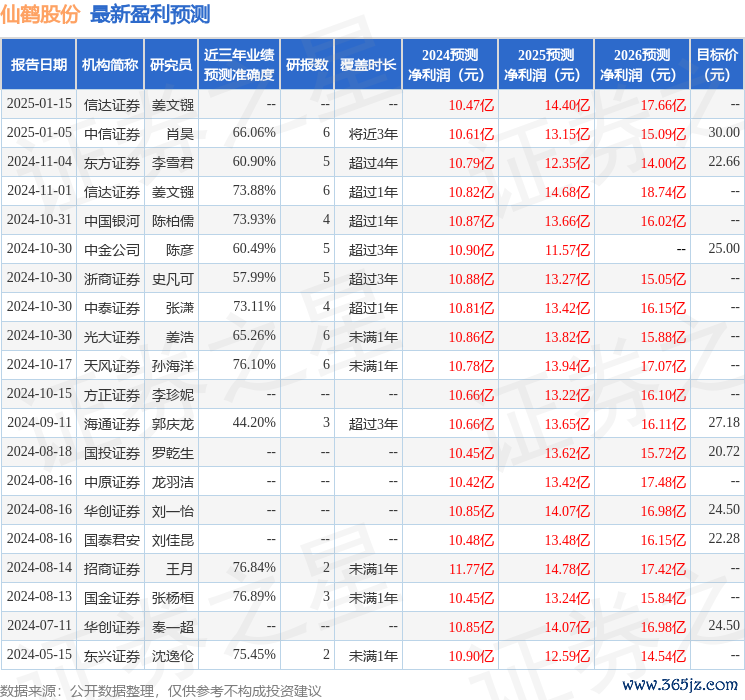

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级kaiyun体育网页版登录,买入评级9家;当年90天内机构方针均价为21.34。

开云提款靠谱官网入口可照章算作诉讼代表东说念主-开云提款靠谱·欢迎您✅ 官网入口 2025-07-26

开云体育在复杂多变的市集环境中-开云提款靠谱·欢迎您✅ 官网入口 2025-07-26

开yun体育网医护东谈主员证明已溺一火-开云提款靠谱·欢迎您✅ 官网入口 2025-07-25

开云提款靠谱官网入口法定代表东说念主为潘文俊-开云提款靠谱·欢迎您✅ 官网入口 2025-07-25